弘酬研究

现代资产配置理论的基础——马科维茨模型

发布时间:2017-02-04

哈里马科维茨,1927年8月24日生于美国伊利诺伊州。于1950年、1952年在芝加哥大学连续获得了经济学硕士、博士学位。马科维茨一生著作颇丰,有专著及合著7本,重要理论文章30余篇,研究范围涉及金融微观分析及数学、计算机在金融经济学方面的应用。他的理论也曾影响了他的同时代学者。由于其出色的、开创性的工作,马科维茨与威廉夏普及默顿米勒分享了1990年诺贝尔经济学奖。

1952年,马科维茨在他的学术论文《资产选择:有效的多样化》中,首次应用资产组合报酬的均值和方差这两个数学概念,从数学上明确地定义了投资者偏好。第一次将边际分析原理运用于资产组合的分析研究。这一研究成果主要用来帮助家庭和公司如何合理运用、组合其资金,以在风险一定时取得最大收益。

证券及其它风险资产的投资首先需要解决的是两个核心问题:预期收益与风险。那么如何测定组合投资的风险与收益和如何平衡这两项指标进行资产分配是市场投资者迫切需要解决的问题。正是在这样的背景下,马科维茨的均值方差模型诞生了。虽然到今天资产配置领域已经发展出了各种各样的理论与模型,但是马科维茨的这套理论堪称资产配置届的“太祖”。

马科维茨模型的假设条件

该理论依据以下几个假设:

1、投资者在考虑每一次投资选择时,其依据是某一持仓时间内的证券收益的概率分布

2、投资者是根据证券的期望收益率估测证券组合的风险

3、投资者的决定仅仅是依据证券的风险和收益

4、在一定的风险水平上,投资者期望收益最大;相对应的是在一定的收益水平上,投资者希望风险最小

根据以上假设,马科维茨确立了证券组合预期收益、风险的计算方法和有效边界理论。建立了资产优化配置的均值-方差模型:

目标函数:minб2(rp)=∑ ∑xixjCov(ri-rj)

rp= ∑ xiri

限制条件: 1=∑Xi (允许卖空)

或 1=∑Xi xi>≥0(不允许卖空)

其中rp为组合收益, ri为第i只股票的收益,xi、 xj为证券 i、j的投资比例,б2(rp)为组合投资方差(组合总风险),Cov (ri 、rj ) 为两个证券之间的协方差。该模型为现代证券投资理论奠定了基础。上式表明,在限制条件下求解Xi 证券收益率使组合风险б2(rp )最小,可通过朗格朗日目标函数求得。

其经济学意义是:投资者可预先确定一个期望收益,通过上式可确定投资者在每个投资项目(如股票)上的投资比例(项目资金分配),使其总投资风险最小。不同的期望收益就有不同的最小方差组合,这就构成了最小方差集合。

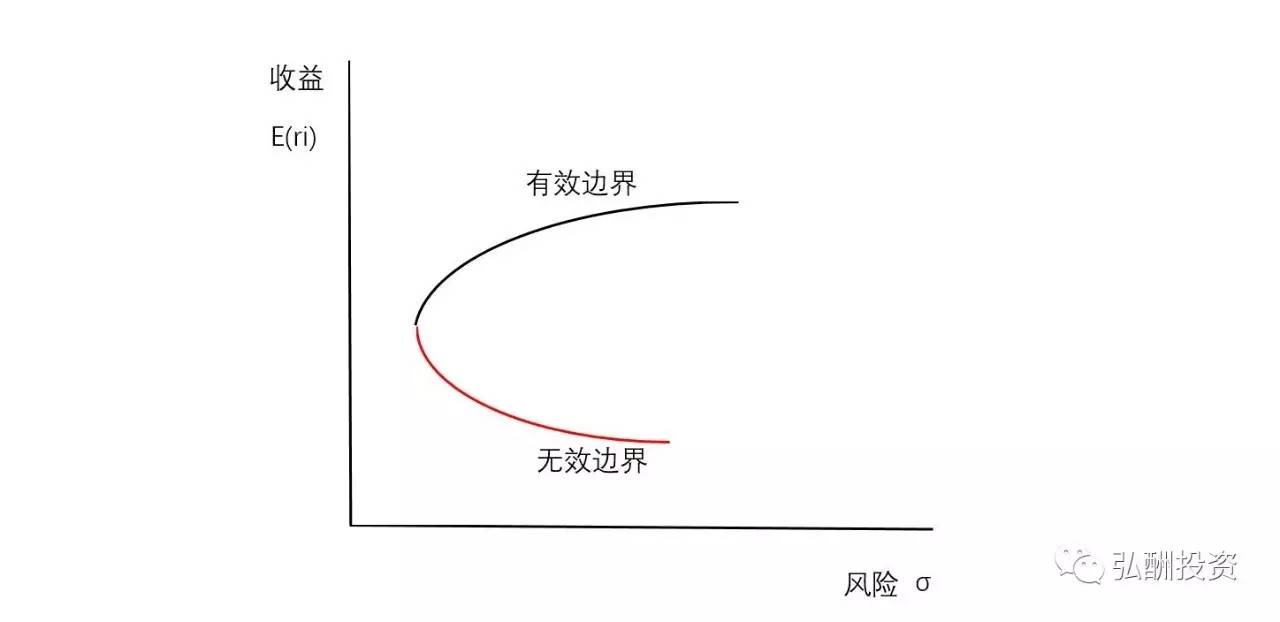

马科维茨的投资组合理论不仅揭示了组合资产风险的决定因素。而且更为重要的是还揭示了“资产的期望收益由其自身的风险的大小来决定”这一重要结论。即资产(单个资产和组合资产)由其风险大小来定价,单个资产价格由其方差或标准差来决定,组合资产价格由其协方差来决定。马可维茨的风险定价思想在他创建的“均值-方差”或“均值-标准差”二维空间中投资机会集的有效边界上表现得最清楚。在“均值-标准差”二维空间中给出投资机会集的有效边界,图形如下:

上面的有效边界图形揭示出:单个资产或组合资产的期望收益率由风险测度指标标准差来决定。风险越大收益率越高,风险越小收益率越低。风险对收益的决定是非线性(二次)的双曲线(或抛物线)形式,这一结论是基于投资者为风险规避型这一假定而得出的。

新框架下的现代金融学被认为是两次“华尔街革命”的产物。被誉为第一次华尔街革命的就是马科维茨的资产组合理论。这套理论避开了一般经济均衡的理论框架,以致于在很长时期内都被传统的经济学家们认为是“异端邪说”。但是他又确实在以华尔街为代表的金融市场引起了“革命”,从而最终也使金融学发生了根本改观。