弘酬研究

现代金融学两大基石之CAP

发布时间:2017-02-04

之前我们曾向大家介绍了马科维茨的均值方差理论,但由于马科维茨的模型存在一定局限性,夏普、林特尔、特雷诺与莫辛提出了资本定价模型(CAPM)。CAPM以投资组合理论为基础,解释资本资产定价的问题。

1、CAPM的假设

1 CAPM模型假设交易成本为0,但包括税收,交易费用,印花税,无风险借入和贷出的利率差在内的交易成本在极大程度上限制了投资者的交易行为与交易次数。

2 CAPM模型假设证券投资可以无限制的细分(Infinitely divisible),这就意味着投资者可以买卖单位资产或组合资产的任意部分,这与中国的股市行情不符。

3 没有税收的存在,资本利得、收入、分红对于投资者是无差异的。

4 投资者是价格接受者(pricetaker),他们买卖行为对于资产价格没有影响。资产的市场是完全竞争的。

5 CAPM模型假定影响投资决策的主要因素为期望收益率(expected portfolio return)和风险(Risk)两项,但事实上,包括投资观念,投资资金,风险承受能力等在内的因素也是影响投资决策的重要原因。

6 允许无限制的卖空(unlimitedshort-sell)但事实上,中国股市只允许融资融券类的卖空行为,而且卖空也不是无限制的,这与假设不符。

7 CAPM模型假设投资者可以在无风险收益R的水平下无限制的借入或贷出资金(unlimited amounts),也就是说证券市场存在卖空或卖空.

8 CAPM模型假设投资者希望财富越多越好,效用为收益率的函数,由于投资者可能为风险厌恶型,风险中性型或风险偏好型,这使得他们在考虑财富效用的同时也不会忽视风险的可能性。也就是说,针对不同类型的投资者,他们选择的效用函数可能截然不同。

9 CAPM模型假设投资者具有相同预期,即他们对预期收益率、标准差和证券之间的协方差具有相同的预期值,也就是投资者具有一致性预期假设(homogeneous expectation),这就意味着投资者市场上的有效边界只有一条,市场上所有的投资者会有相同的投资行为,但现实中,投资者对风险和收益的认识是不一致的,对同一个股票可能会存在看涨或看跌两种截然不同的观点,大多数散户是从猜测、感觉、政策等出发来进行投资,也正是由于投资者的不同投资观点和不同投资行为才能促成证券市场的各种对手交易,所以一致性预期假设并不成立。

10 所有资产都是可以市场买卖的(marketable),包括人力资本。

2、CAPM的模型表示

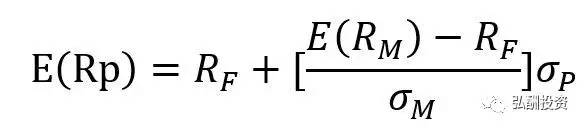

1.资本市场线(CML)描述了特定投资组合超出期望收益与风险之间的关系,其数学表达式为:

其中RP为投资组合收益,rf为无风险利率,RM为市场投资组合收益。CML的斜率表示单位风险承担的溢价,我们通常称它为market price of risk,它等于溢价风险比率/夏普比率(Reward to risk Ratio,Sharpe Ratio)。对资本市场线的数学表示进行适当变形,可得到

可以很清晰的看出其意义可表示为:夏普比率=单位风险承担的溢价

2. 易见,CML用于描述有效投资组合的预期溢价和风险之间的关系。然而,个别证券并非有效的投资组合。证券市场线(SML)就是CAPM的一种表现方式,描述了单个证券超出期望收益与系统(市场)之间的关系,其数学表示为:

Ri为第i个证券的收益,RF为无风险利率。

证券市场线的横坐标是Beta,纵坐标是单个证券的预期收益,截距是无风险利率(Rf)。数学表达式为:

实践中,i资产的系统风险βi的不同情况意味着该资产相对于市场的情况,分别是:

>1时,系统风险高于市场风险

=1时,系统风险等于市场风险

<1时,系统风险小于市场风险

这一结果体现了市场的基本准则:高收益、高风险;低收益、低风险,也体现了市场给风险承担者相应溢价的规律。在组合投资管理中,SML可以视为在无风险资产和市场组合之间进行选择,体现了投资者的机会成本。在SML中的所有证券都获得了正确的定价。在sml的上方的所有证券的价值都被低估了,实际中他们有着更高的回报;在SML下方的所有证券价值都被高估了,实际中它们有的回报没有估计的那么高。

在SML中,其斜率也被称为市场组合的Treynor比率。这样,SML中的证券具有相同的Treynor比率。为此,可以得到选股法则:如果某个证券的Treynor比率高于SML的Treynor比率,则购入该证券。反之,则卖出该证券。根据有效市场假说(EMH),一般不可能战胜市场表现。因此,单个证券的Treynor比率大等于市场Treynor比率。如果某个证券的Treynor比率大于市场的Treynor比率,则可以获得非正常溢价(高于单位系统风险带来的溢价,称这种超出正常市场报酬的非正常溢价为alpha值)。

资本资产定价模型(CAPM)是现代金融学的两大基石之一。对于资产配置与选择具有重要意义。